はじめまして。

1億円以上の資産を築いてFIRE生活を実践している悠介(ゆうすけ)といいます!

このページでは「お金の自由を手に入れてより早く引退するためのステップ」をどこよりもわかりやすく、丁寧に解説します。

わたし自身は平均的な給料の会社員でしたが、流行りの外国株式への投資を早い時期からはじめたことがきっかけとなり、1億円以上の金融資産を築いて早期リタイアに踏み切ることができました。

若いうちから「早く会社を引退しよう」と強く決意していたわけではありませんでしたが、「FIRE(ファイア)」という生き方を知って自分の置かれている状況を整理したところ、FIREという人生の選択肢が拓けたのです。

そんなわけで、すでに資産をお持ちの方で「もしかしたら今でもFIREできるかも」と考えている方にも是非読んでほしい内容となっています。

会社員時代にはできなかったことに挑戦して

楽しい時間を過ごしてます。

眉間のシワがとれて表情が豊かになりました!

「FIRE実践者によるFIRE基礎講座」では、

平凡な会社員からFIREを実践している悠介(ゆうすけ)が、

- 「やさしい日本語」を使い

- ひと目でパッと理解できるように図解多めで

- とにかくわかりやすく「お金の自由を手に入れてより早く引退するためのステップ」を説明します。

- 投資はそもそも不確実なものですが、誰にでもできる再現性の高い方法を説明します。

またよくある疑問や悩み

- 高収入でなくても大丈夫?

- 早めに会社を引退するために必要な金融資産はいくら?

- どうやって資産を積み上げたらいいの?

- 退職後の生活資金はどうやって引き出すの?

これらの疑問や悩みも「全て」この記事で解決していきます。

【ステップ0】FIRE(ファイア)ってどういうこと?

FIRE(Financial Independence , Retire Early)とは、

- 会社に依存しないよう「お金の自由」を手に入れて(Financial Independence)

- より早く会社を引退する(Retire Early)

ことです。

より早く引退したい。そして、自分らしく暮らしたい!

・・・こういう想いが根底にあります。

いっぱい稼いで贅沢するよりも早く引退して自分らしい生活を送ることを優先する、という人生観ですね。

そして

引退後も投資を続けながら、投資からの収入だけで生活する

「引退後も投資を続けながら、投資からの収入だけで生活する」というマネープランが、FIREの特徴です。

そして、投資からの収入だけで生活するためには、引退する時までに金融資産を積み上げる必要があります。

そもそも普通の人がFIRE(ファイア)できるの? ⇨ できます

誰でもいつかは引退します。

早いか遅いかの違いはあっても「引退」は特別なことではありません。

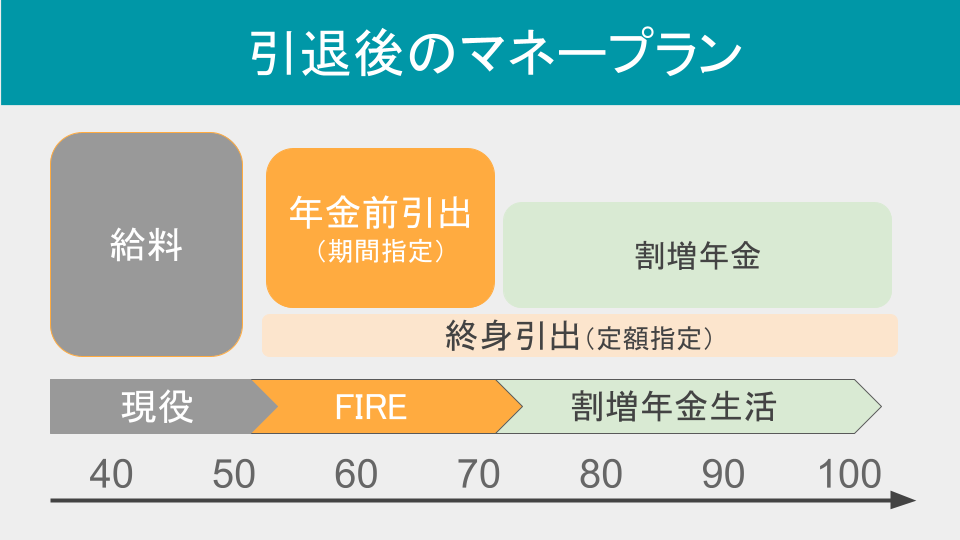

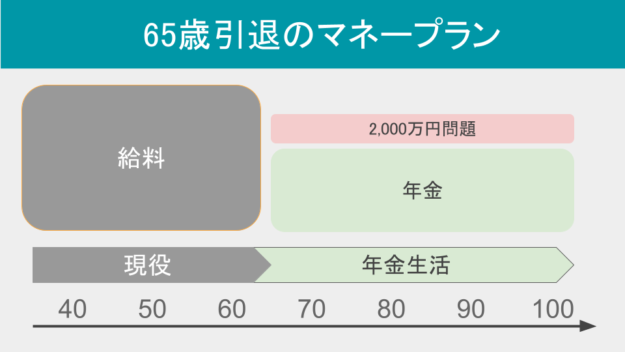

65歳で「年金FIRE」を達成するケース

現在では「65歳」が標準的な引退年齢でしょうか。

人生100年時代です。65歳で引退できれば、それは立派に「FIREを達成した」と言えるでしょう。

65歳で引退する場合、年金が収入の柱になります。

まずは、65歳で「年金FIRE」を達成することを目指して、しっかり年金を納めましょう!

「年金FIRE」の目処がたったら、そこから資産を積み上げて少しずつ引退の時期を早めていけば良いのです。

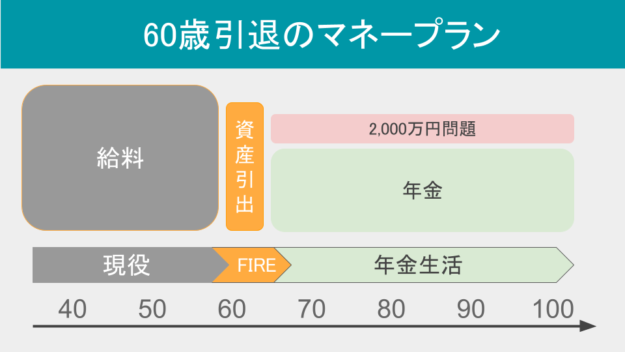

60歳で「還暦FIRE」を達成するケース

60歳で定年退職を迎え、そのまま引退するようなケースです。

年金や退職金の減額につながらない場合が多いため、無年金期間の生活費5年分を確保することが最大の課題となりますね。

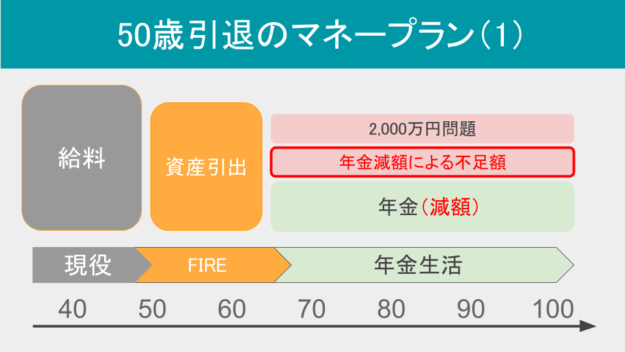

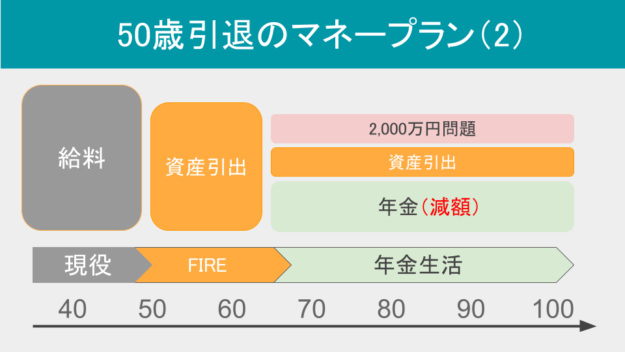

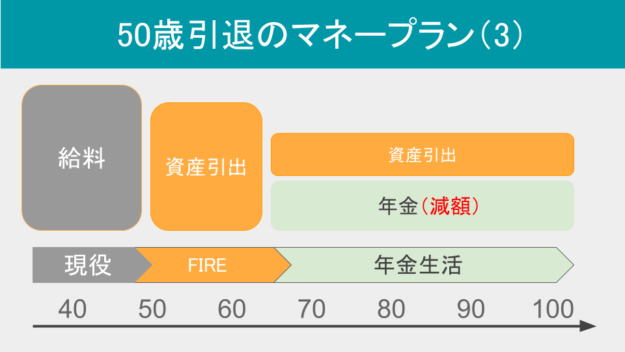

50歳で「希望退職FIRE」を達成するケース

FIREといえば、自分から会社に退職届を提出する「自己都合退職」をイメージしている方も多いと思います。

しかし、もし勤務先に希望退職制度があるのならFIRE達成へのハードルは大きく下がりますので、使える制度はうまく使っていきましょう。

希望退職に応募し「会社都合退職」で引退することで失業給付金や年金などの面で大きなメリットがありますし、何より退職願を提出するよりもスムーズに退職することができますよね。

50代で引退する場合には、60歳以降で引退する場合よりも無年金期間が長くなりその分の生活費を確保することが最大の課題となります。

また、将来もらえる年金がそれなりに減りますので「年金減額による不足額」への備えも必要となってきます。

「2000万円問題」の金額と合算して、資金を確保します。

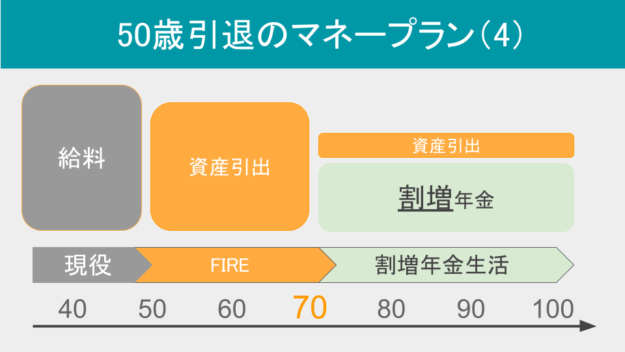

ちなみに人生100年時代ですから、100歳まで生きることを想定すると年金受給の繰り下げによる年金の割増を選択した方が生涯収支は改善します。

最長の75歳まで繰り下げすると65歳受給に比べて年金は84%も割増になりますから「年金の繰り下げ受給後は割増年金だけで暮らす」が引退後の勝ちパターンのひとつです。

早期引退はしなくてもよい

お金の自由を手に入れたら引退してもいいし、すぐに引退しなくてもいい。

お金の自由を手に入れた後も働き続けることを選ぶのなら、その稼ぎはすべて使い切ってしまっても良いことになりますね。

【ステップ1】まずは「引退可能資産」を計算する

まずは公的年金を見込まないで計算する

引退時点資産 × 持続可能な引出率 = 資産引出額

引退時点での金融資産から、生涯にわたって毎年資金を引き出すことのできる金額を計算する式です。

ちなみに、このサイトでは次のような意味で言葉を使っています。

| 引退可能資産(円) | 引退しても投資からの収入だけで生活することができる程度の金融資産の金額 |

| 引退時点資産(円) | 引退時点における金融資産の金額 |

| 持続可能な引出率(%) | 生涯にわたって資産を枯渇させないという前提で、引退時点資産から毎年資金を引き出す割合 |

| 資産引出額(円) | 引退時点資産から生涯にわたって毎年資金を引き出す額 |

すると、次の式が成り立ちます。

例えば、引退時点資産が1億円、持続可能な引出率を3%とすると、資産引出額は300万円になりますね。

引退時点資産 1億円 × 持続可能な引出率 3% = 資産引出額 300万円

ちなみに、引退時点の資産額に対して引出率をかけて計算するため、資産引出額はずっと同じ金額となります。

次に、引退可能資産を計算する式です。先ほどの式の形を変えたものですね。

引退可能資産 = 資産引出額 ÷ 持続可能な引出率

例えば、資産引出額を240万円、持続可能な引出率を3%とすると、引退可能資産は8000万円になります。

引退可能資産 8000万円 = 資産引出額 240万円 ÷ 持続可能な引出率 3%

【質問】投資からの収入を30年以上先まで見込むことは難しいのではないですか?

- 株式などの投資は価格変動が大きいため、将来の収入を正確に予測することはできません。

- 「4%ルール」というアメリカ市場の過去の経験則をよりどころとして、リタイア時の資産の4%(4%より低い方が安全)を毎年取り崩すという前提で収支計算を行うことはできます。

持続可能な引出率は「4%ルール」というアメリカの経験則が有名ですが、長寿の日本人が日本国内で資産運用をする場合に持続可能な引出率を「4%」とするのは安全ではありません。

→詳細は、別の記事へ(作成中)

次に公的年金を見込んで計算する

ところで、これまで公的年金を考慮せずに説明してきましたが、日本には公的な終身年金制度があります。

公的年金の受給前と受給後では資産引出額は大きく変わるのが普通ですので、それを計算に反映させる必要があります。

それでは、これから公的年金を考慮した引退可能資産額の計算について説明します。

説明のためにこのサイトで使う言葉を追加しますね。

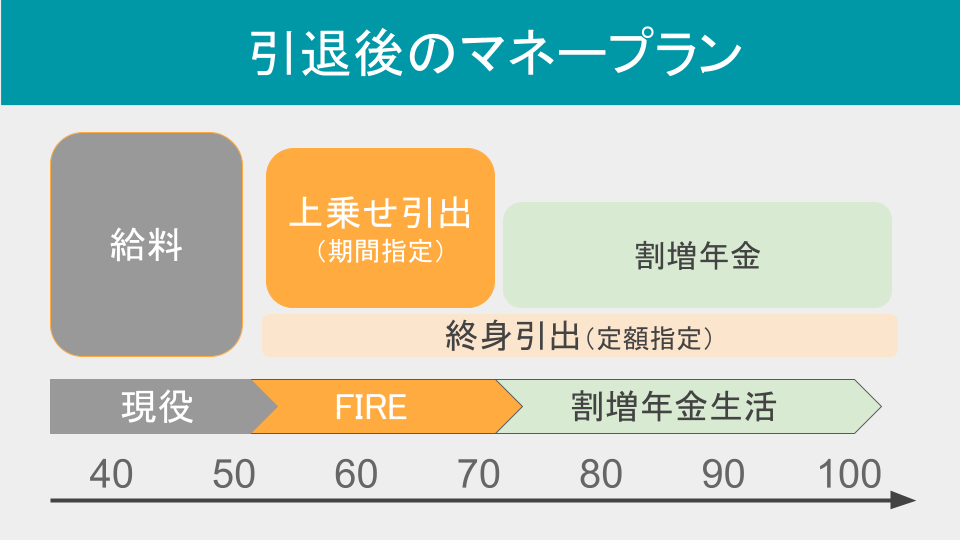

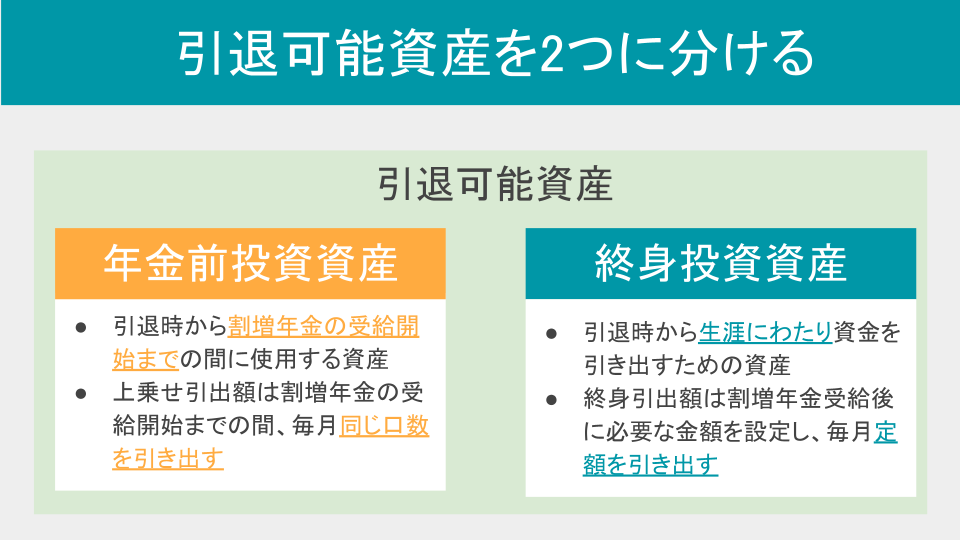

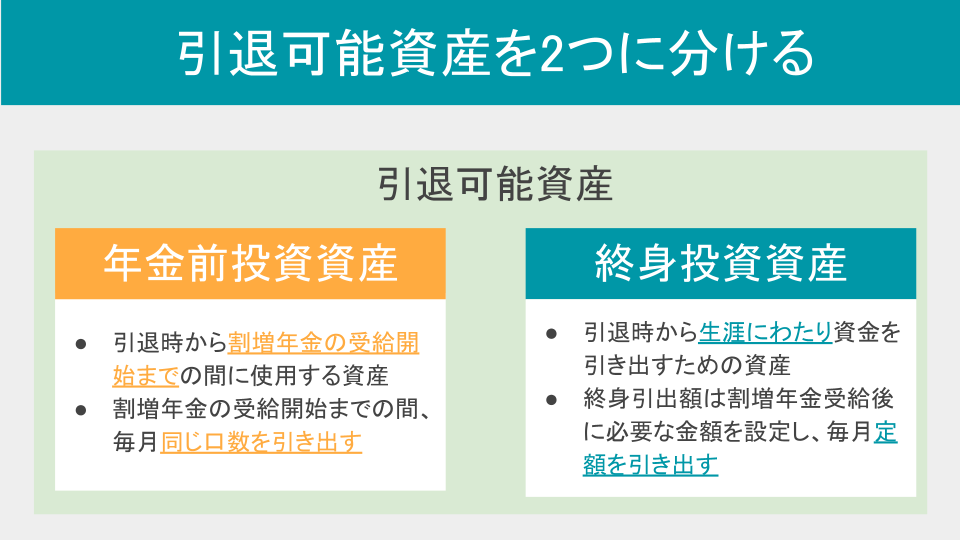

| 終身投資資産(円) | 引退時点資産又は引退可能資産のうち、引退時点から生涯にわたって資産を枯渇させないという前提で投資する金融資産の金額 |

| 年金前投資資産(円) | 引退時点資産又は引退可能資産のうち、引退時点から年金受給開始まで資産を枯渇させないという前提で投資する金融資産の金額。 |

| 終身引出額(円) | 引退時から生涯にわたって毎年資金を引き出す額。終身投資資産から引き出す。 |

| 上乗せ引出額(円) | 公的年金を受給するまでの間、終身引出額に上乗せして毎年資金を引き出す額。年金前投資資産から引き出す。 |

引退可能(時点)資産を「終身投資資産」と「年金前投資資産」の2つに分けただけですから、次の式が成り立ちます。

引退可能(時点)資産 = 終身投資資産 + 年金前投資資産

まずは「終身投資資産」を計算しましょう。

終身投資資産の計算は、公的年金を見込まない場合の計算と同じです。

終身投資資産 = 終身引出額 ÷ 持続可能な引出率

例えば、公的年金の受給を開始してからは毎月10万円を引き出したい、というケースです。

終身引出額は120万円となるので持続可能な引出率を3%とすると「終身投資資産」は4,000万円と計算できますね。

終身投資資産 4000万円 = 終身引出額 120万円 ÷ 持続可能な引出率 3%

次に「年金前投資資産」を計算しましょう。

年金前投資資産は運用益を見込まないで、引出額に「引退から年金受給までの年数」をかけて算出します。

ほとんどのケースで年数は25年以下であり「持続可能な引出率(例えば4%)」で割るよりも資産額を抑えることができるためこの式を採用しました。

年金前投資資産 = 上乗せ引出額 × 引退から年金受給までの年数

例えば、50歳で引退。65歳で公的年金の受給を開始してからは毎月10万円でいいけれど、公的年金を受給するまでの15年間は毎月25万円を引き出したい、というケースです。

終身引出額は120万円、上乗せ引出額は180万円(25万円×12月-120万円)となりますので「年金前投資資産」は2,700万円と計算できます。

年金前投資資産 2700万円 = 上乗せ引出額 180万円 × 引退から年金受給までの年数 15年

このケースでは、引退可能資産は6,700万円になりました。

引退可能資産 6700万円 = 終身投資資産 4000万円 × 年金前投資資産 2700万円

【ステップ2】「お金の自由」までの達成度を把握する

ステップ1では「引退可能資産」の具体的な計算方法について説明しました。

引退可能資産の金額を計算したら、次は現時点の自分の位置を確認しましょう。

「お金の自由度」の計算式は、次のようになります。

お金の自由度 = 現時点の金融資産 ÷ 引退可能資産

例えば、引退可能資産が5000万円で現時点の金融資産が3000万円とすると「お金の自由度」は60%というように計算できます。

お金の自由度 60% = 現時点の金融資産 3000万円 ÷ 引退可能資産 5000万円

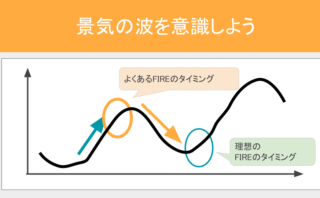

「お金の自由度」が100%を超えたら、引退可能資産を確保したことになります。

ただし、「お金の自由度」が100%を超えてもすぐにFIREに踏み切るのは待ってください。

景気のピークあたりで引退すると、景気の波によってすぐに「お金の自由度」が100%を大きく下回ってしまう可能性があります。

景気の底近くで引退するのが理想ですが、そこまで待てない場合、例えば「お金の自由度」が110%を超えてからにするなど資産にゆとりを持って引退するのが良いでしょう。

【ステップ3】引退可能資産額まで資産を積み上げる

取捨選択して「生活レベルのインフレ」を避ける

「生活レベルのインフレ」は、ライフスタイル・インフレーションとも言われていますが、収入の増加にともなって生活レベルが自然と上がってしまい貯金が増えない現象のことです。

生活レベルは一度あがってしまうと下げることが難しいものも多いですね。

生活レベルを大きく変えるものをあげると

- 早い時期の引退(←これを目指してます)

- 配偶者の扶養

- 子どもの扶養

- 住居関連費

- 交際費

FIREを意識すると「働かない」ことの大きな価値にあらためて気づきます。

そういった意味で「(外で)働かない」配偶者や子どもを扶養している家庭というのはそれだけで生活レベルがかなり高い家庭だと言えるでしょう。

DINKsというライフスタイルを選んでいる家庭は、経済的にはFIREがしやすいでしょうね。

持ち家か賃貸か、ライフプラン上も住居の問題は大きいですよね。

親の世代と同じつもりで広い持ち家を購入するとFIREは遠ざかるかもしれません。

ところで、生活レベルを上げることは人生の楽しさや豊かさそのものです。

生活レベルを上げる一方ではFIREはできませんので、早い時期に引退したいのであれば取捨選択していきましょう。

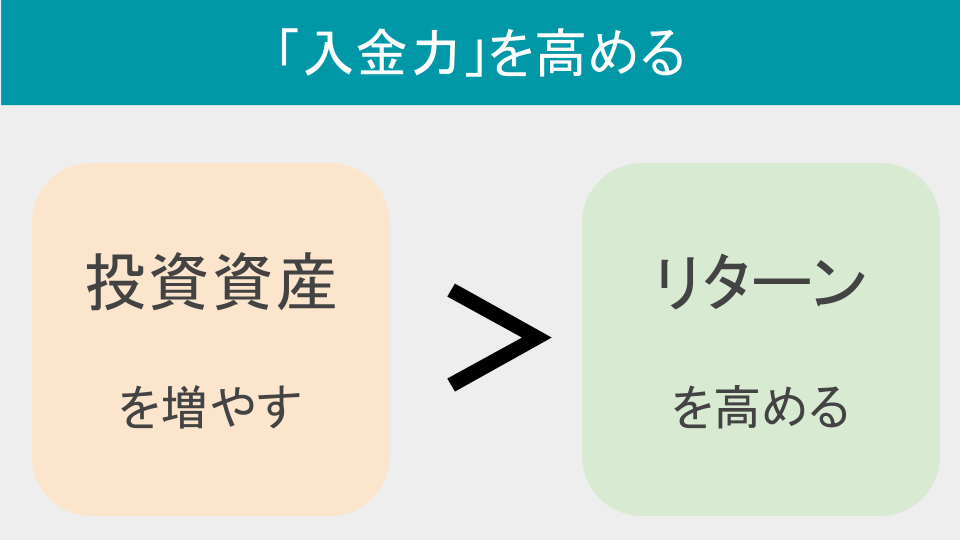

運用収入を増やすためには「入金力」を高める

運用収入の大きさを決めるのは「投資資産の規模」です。

どれだけリターンが大きくても1万円単位、10万円単位の資産規模ではFIREには近づきません。

FIREには最終的に1,000万円単位の資産規模が求められます。

50代での引退を目指すなら、少なく見積もっても年100万円以上の「入金力」は必要でしょう。

「つみたてNISA」は年40万円の投資規模ですが、これだけでは50代での引退には手が届かないはずです。

国の施策ですから「つみたてNISAを利用した若者がみんな50代で引退してしまった」では貴重な働き手を失ってしまいますので、そういう制度設計にはなっていないでしょう。

「売らないインデックス投資」でほどほどのリターンを狙う

- 引退可能資産に到達するまでは、つみたてNISAの対象となる投資信託の中から「海外株式を主な対象とするインデックス・ファンド」を選んで投資する

- 年100万円以上の積立投資を推奨するが、余裕資金が多ければスポット購入して資産を遊ばせない

- 引退可能資産額に到達するまでは、売却せず保有(ホールド)

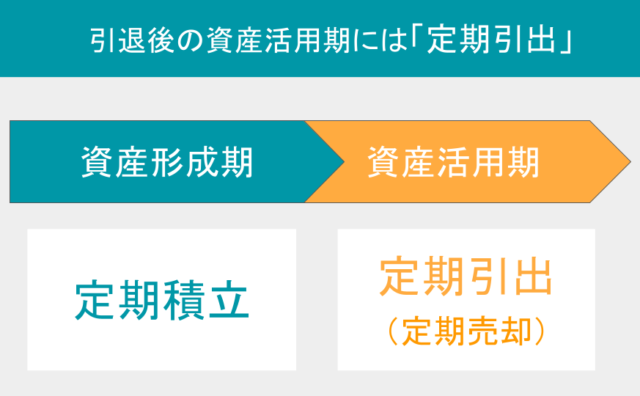

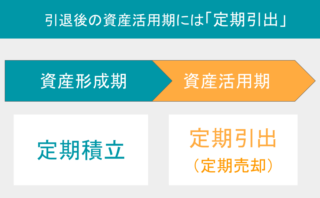

【ステップ4】引退後は投資を継続しながら資金を引き出す

- 「年金前投資資産」は海外株式比率を下げてより低リスクの投資信託に組み替える。投資を続けながら、投資信託の定期売却サービスを利用し「定期方式」を選んで年金受給までの間、毎月同じ口数を引き出す。「定期方式」を選ぶのは、健康で人生を楽しめるうちにお金を使い切りたいからです。

- 「終身投資資産」は、引退前に投資していた「海外株式を主な対象とするインデックス・ファンド」の一部をそのまま保有する。投資を続けながら、投資信託の定期売却サービスを利用し「定額方式」を選んで生涯にわたり毎月定額の資金を引き出す。

「年金前投資資産」を定額で引き出したい場合

- 海外株式比率を下げてより低リスクの投資信託に組み替える。必要に応じて投資を続けながら、投資信託の定期売却サービスを利用し「定額方式」を選んで年金受給までの間、毎月定額(上乗せ引出額)の資金を引き出す。

- 年金受給前に「年金前投資資産」が枯渇した場合には、年金の受給を予定より繰り上げて資金を確保する。

- 投資に回さない資金は短期の定期預金で貯金する(セキュリティ上、すぐに下ろせない状態にする)