こんにちは、悠介です。

景気のピークで

FIREに踏み切ったら人生詰みますよ?

1億円以上の金融資産を築いてFIREを達成した私が、FIRE実践者の立場からリアルなFIRE(Financial Independence , Retire Early)について解説します。

基礎講座の第5回は

ここ1、2年ですごく儲かっちゃったんです。

これならFIREできるかも・・・

なんて意気込んでおられるFIRE初心者の方に向けて、

「景気の波」とFIRE実現のタイミングについて説明していきます。

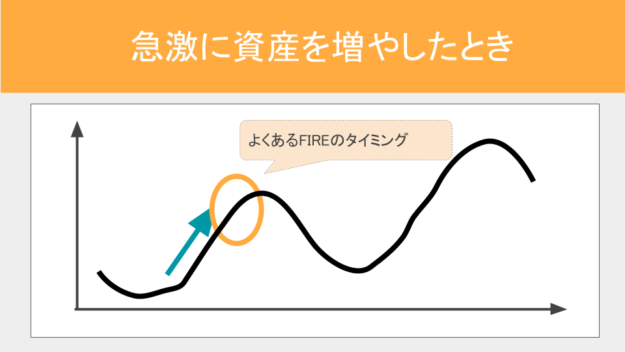

急激に資産を増やしたときにFIREに踏み切るのは危険!

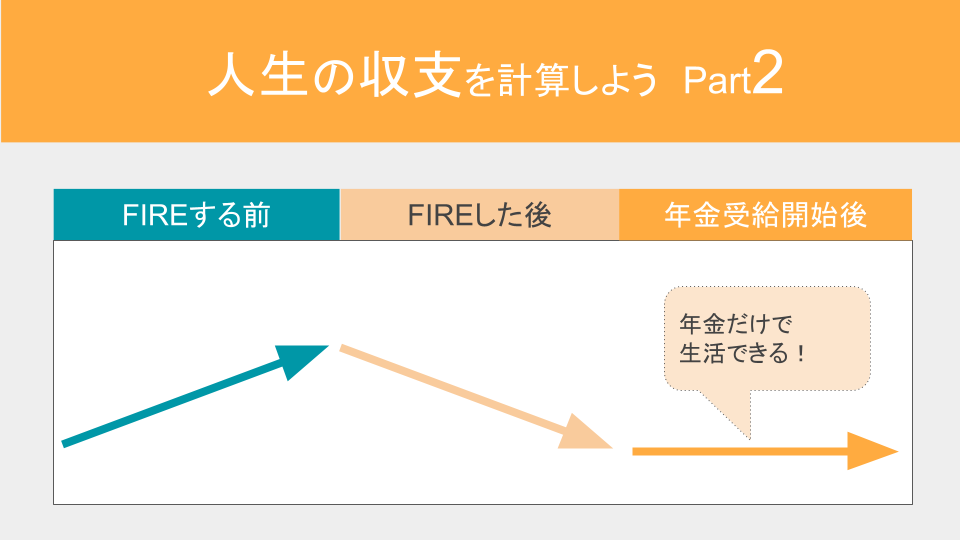

前回、前々回の「人生の収支を計算しよう」では

FIREに踏み切ってもなんとかなる可能性が高いと考えられる2つの基準を示しました。

【FIRE実現のための2つの基準】

- 75歳までは金融資産残高を取り崩して元金だけで生活できる

- 75歳からは84%割増しされた年金だけで生活できる(75歳まで繰り下げ受給)

しかし、

ここ1、2年で急激に資産を増やしてこの基準を満たすようになった方は特に注意が必要です。

なぜなら

ここ1、2年で急激に資産を増やしたということは、

景気のピークに近づいているか、まさに景気のピークである可能性が高いからです。

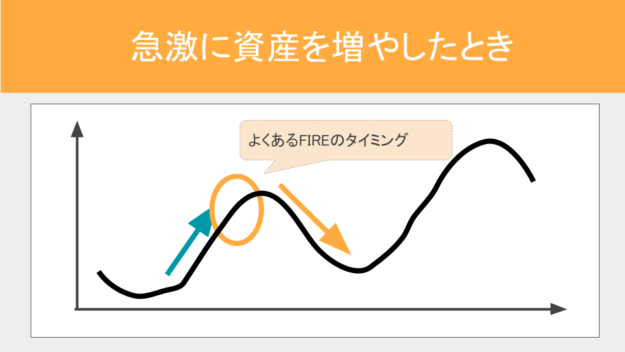

「FIRE直後の暴落」は、FIRE失敗の要因のひとつです。

景気のピーク付近にいるということは

近々、相場環境が変わって暴落する可能性が高まっているとも考えられます。

実際には

景気の波のどのあたりにいるのかを

その時点でリアルタイムに把握するのは難しいものです。

しかし、

急激に資産を伸ばしていときは

自信に満ち溢れていて楽観的に判断しすぎているかもしれません。

立ち止まって

景気の波のどのあたりにいるのか

自分の立ち位置をよく確認してみてください。

FIRE実現のための2つの基準を満たしてから

3年程度は様子を見るのが理想ですね。

FIRE実現の時期を延ばすことのメリット

人生の収支という観点からは

FIREに踏み切る時期を数年延ばすことには極めて大きなメリットがあります。

- 数年分の給与収入が増える

- 1の結果、もらえる厚生年金が増える

- 数年分の生活費を貯める必要がなくなる

FIRE実現のための2つの基準を満たしてすぐにFIREに踏み切る場合とくらべて・・・

- 数年分の給与収入(例:500万円×3年=1,500万円)

- 厚生年金の増額(例:20万円×35年=700万円)

これだけの金額が資産額にプラスされます。

もちろんタダでもらえるわけではないので

数年分の労働力を対価として提供しなければなりません。

ここまで確認しただけでも大きなメリットがありますが

FIRE実現の時期を延ばすことの最大のメリットは・・・

- 数年分の運用益(損)が確定する

- FIREしないという選択肢が残されている

この2つにあります。

つまり、

暴落が発生したら、FIRE実現の時期をさらに延ばすことができます

したがって、

FIRE失敗の可能性を大きく減らすことができます。

FIREを実現してしまったら、この手段は2度と使えません。

もし暴落が発生せず順調に資産残高を増やすことができていたら

かなり余裕を持ってFIREに踏み切ることができますね。

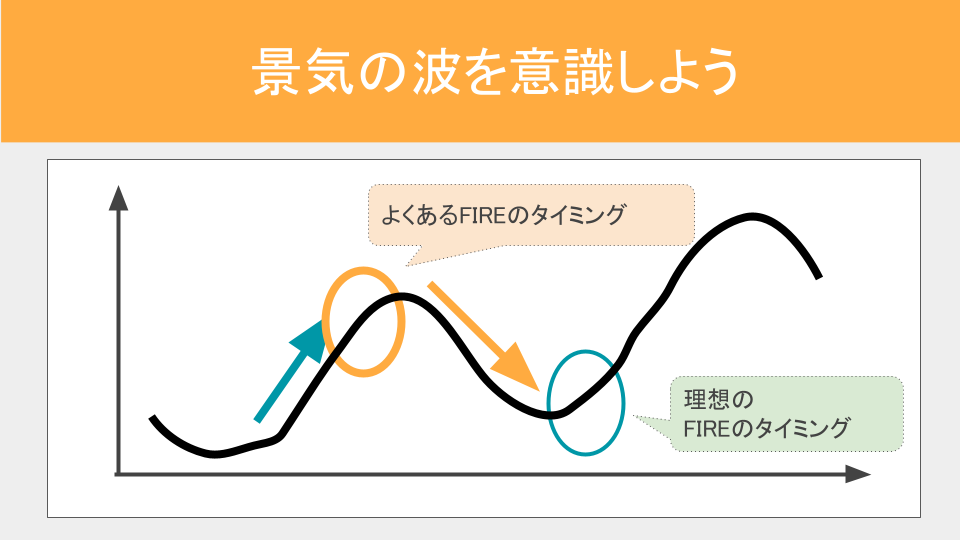

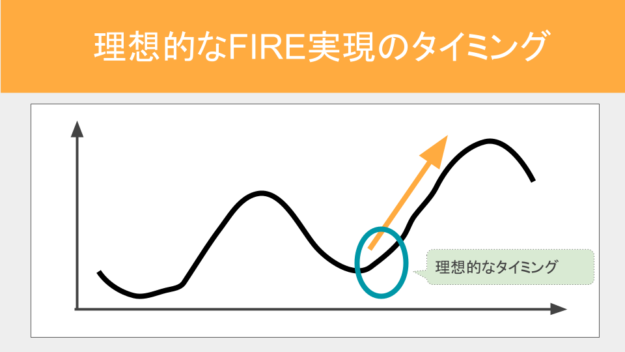

理想的なFIRE実現のタイミング

ここまで

景気のピーク付近でFIREに踏み切ると

すぐに大きく資産を減らす可能性があるので危険ですよ、

という話をしてきました。

それでは、

景気の波を意識したときに

どのタイミングでFIREに踏み切るのが良いでしょうか。

FIREを実現し

資産を取り崩して生活するようになると

暴落とまではいかなくても金融資産が下落するとかなり精神的にダメージを受けます。

そのことを考えると

景気が底をついてから、景気が上向き始める頃にFIREを実現するのが理想的です。

あまり投資によって資産を増やしずらい時期でしょうから

最後はコツコツ給与収入から蓄えていってFIREに踏み切るというイメージですね。

まとめ

FIRE直後の暴落なんて

ゾッとしますね

わたし自身は

景気のピークかなと思いつつFIREを決断しました。

違う方法でリスクを軽減すればいけるかな、と

コメント