こんにちは、悠介です。

人生の収支を計算せずに

FIREに踏み切ったら人生詰みますよ?

1億円以上の金融資産を築いてFIREを達成した私が、FIRE実践者の立場からリアルなFIRE(Financial Independence , Retire Early)について解説します。

基礎講座の第3回は

「毎年4%の運用益でどれだけ長生きしても生活は安泰」

・・・それが現実的ではないことはわかったけど、

それじゃどうやって

FIREできるか判断したらいいの?

なんてお悩みのFIRE初心者の方に向けて、

FIREを決断するときに必ず必要となる

「人生の収支計算」について説明していきます。

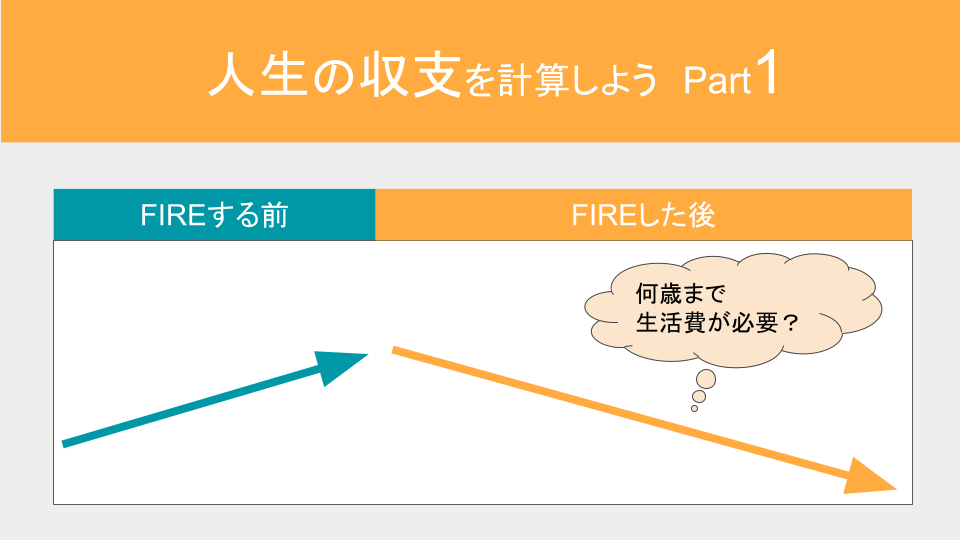

FIREを決断するために人生の収支計算は必須

第1回で説明した内容の

おさらいをしましょう。

第1回で説明しましたが・・・

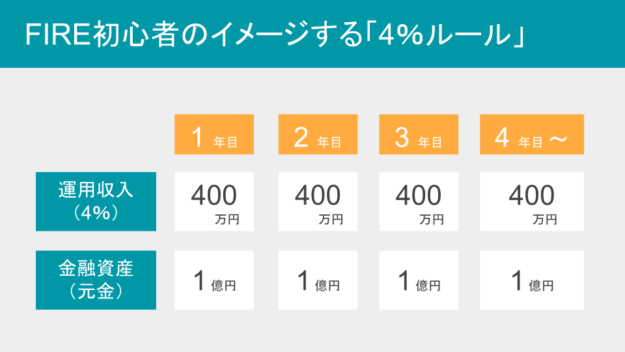

・・・このイメージが正しければ、

人生の収支計算など考える必要はありません。

毎年安定して400万円の運用収入が入ってくる、

将来ずっと400万円の運用収入が入ってきますからね。

しかし、

このイメージは正しくありません。

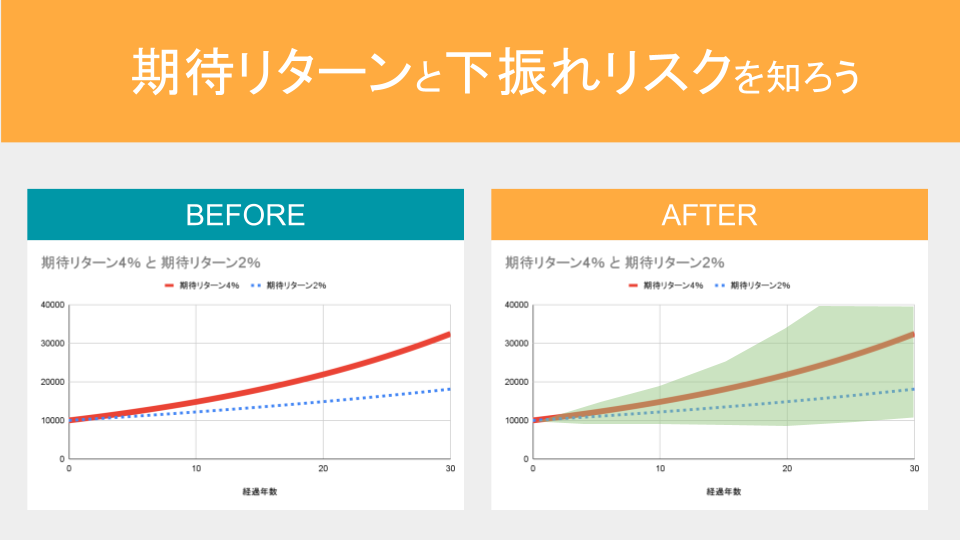

4%の運用益を狙う投資では、

投資資金は大きく変動するし

下振れリスクも元本割れリスクも小さくはありません。

では、どうするか?

しかしよくよく考えれば、

そもそも無期限に生活費を確保する必要はありません。

なぜなら、人はいつか死んでしまうからです。

死んでしまった後に生活費はかかりませんから、

それ以降の生活費を見込む必要はなく

その分の資産は確保しなくても良いのです。

死という終期を設定することで

「人生の収支計算」のハードルは大きく下がります。

終期を設定したら、

元金を取り崩しながら

終期まで資産が保つように収支計画を作っていけば良いのです。

・人生の終期を設定する

・年金収入を収入の柱に育てる

この2つで黒字化のハードルを下げていきましょう

人生の終期を設定する

いざ人生の収支計画をつくり始めてみると

はじめに困るのが

「人生の終期」を何歳に設定するべきかということです。

女性の平均寿命でいいかな?

パッと考えつくのが、平均寿命です。

イメージをつかむために平均寿命で試算するのは良いと思いますが、

平均寿命以上に長生きできたらどうなるしょう?

実際にFIREを決断するための収支計算において

平均寿命以上に長生きしたら資産が枯渇してしまうかもしれない、

というのではFIREに踏み切れません。

平均寿命は年々伸びる傾向にあります。

「人生100年時代」とも言われていますから

余裕をみて100歳程度で終期を設定するのが良いと考えます。

【人生の終期】

100歳を原則とする。

ただし、平均寿命が短い男性は95歳にするなど加減する。

収入のもうひとつの柱「年金収入」を把握する

人生の終期を100歳程度と設定しました。

すると、

確保しなければならない老後資金は膨れあがります。

ここで

FIREをあきらめてしまう方もいるかもしれません。

でもちょっと待ってください。

公的年金を忘れていませんか?

まず、わかりやすい国民年金から説明します。

FIREを達成しても国民年金は納付して老齢基礎年金を満額もらいましょう。

なぜなら

国民年金は終身保険だからです。

終身保険ですよ!!

90歳でも100歳でも

どれだけ長生きしても年金がもらえるんです!

民間の保険では、こんな破格の契約内容はあり得ません。

ちなみに、

国民年金だけでも満額もらえると、年777,800円(2022年度)になります。

国民年金(老齢基礎年金):777,800円(2022年度)

これは、65歳から年金受給を開始した場合の金額です。

100歳まで生きることを想定すると

年金の繰り下げ受給を行った方がトータルで黒字化しやすいですから

収支計画上は最大の75歳まで年金受給を繰り下げる前提で計算しましょう。

75歳まで繰り下げ受給すると

84%割増しになりますから、年1,431,100円(2022年度の額をもとに算出)になります。

国民年金(老齢基礎年金)の繰り下げ受給による割増イメージ

- 777,800円【65歳から受給開始】

- 1,104,400円【70歳から受給開始・42%割増】

- 1,431,100円【75歳から受給開始・84%割増】

年間の生活費を140万円以下に抑えられる方は、

75歳以降は国民年金の収入だけで生活していくことができる計算になります。

次に、厚生年金です。

厚生年金は人によって金額が異なりますので、

国民年金のように実額を示して説明することはできません。

厚生年金も国民年金と同じように

年金の繰り下げ受給により割増しすることができます。

繰り下げ受給制度を使うことで

年金受給開始以降は年金収入だけで生活費をカバーできる方もいるのではないでしょうか。

その場合、

何歳まで生きても収支計算上は問題ありません。

お金の心配なく

どうぞお好きなだけ長生きしてください。

次回に続く

・・・年金ですか。地味ですね。

FIREの華々しいイメージとかけ離れていくような・・・

FIREとはつまり

生涯枯渇しない「自分年金」を用意することですよ。

公的年金はコスパの良い終身保険ですから

長生きリスクに備えるためには強力な武器になります。

コメント