こんにちは、悠介です。

長生きリスクに備えずに

FIREに踏み切ったら人生詰みますよ?

1億円以上の金融資産を築いてFIREを達成した私が、FIRE実践者の立場からリアルなFIRE(Financial Independence , Retire Early)について解説します。

基礎講座の第4回は前回に続いて

「毎年4%の運用益でどれだけ長生きしても生活は安泰」

・・・それが現実的ではないことはわかったけど、

それじゃどうやって

FIREできるか判断したらいいの?

なんてお悩みのFIRE初心者の方に向けて、

FIREを決断するときに必ず必要となる

「人生の収支計算」について説明していきます。

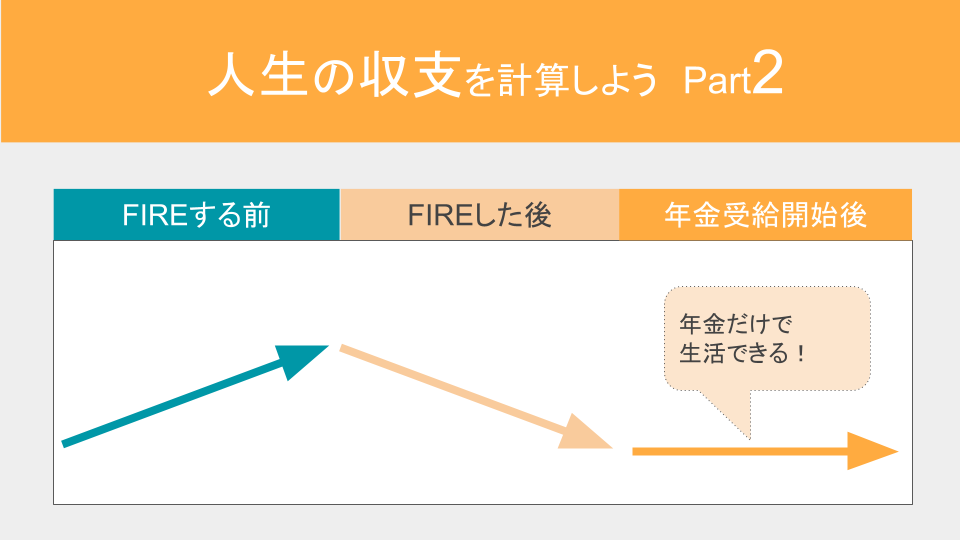

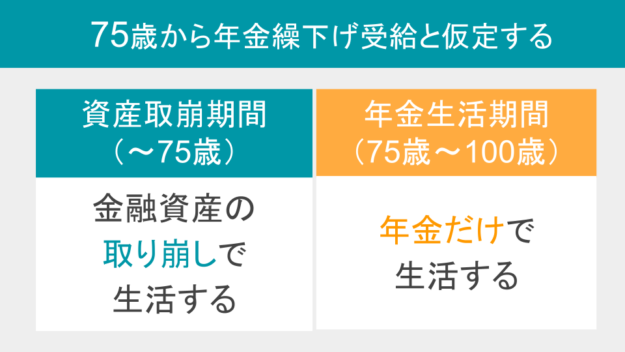

75歳から年金繰下げ受給と仮定して収支計算する

前回の記事を踏まえ・・・

- 長生きリスクに備えるため100歳程度まで生きると仮定する

- 繰下げ受給制度を活用して上限の75歳から公的年金を受給開始する(収支計算の便宜上)

- 75歳までは公的年金に頼らず資産を取り崩して生活する

・・・として人生の収支計算を作成してください。

75歳まで年金受給を繰り下げるのは

長生きを想定した場合にもっとも受給総額が増えて

人生の収支が黒字化しやすいためです。

実際に公的年金をいつから受給するかは

- あなたの健康状態

- 投資資金の運用成績

- 年金制度の改正状況

などを将来の時点時点で判断していけば良いでしょう。

75歳の年金受給開始を境に

FIREを達成してから75歳までの期間を「資産取崩期間」

年金を受給する75歳からの期間を「年金生活期間」

と便宜上呼びます。

75歳からの「年金生活期間」における収支計算

次に、

収支計算がしやすい「年金生活期間」から考えていきましょう。

【原則】

75歳からの年金生活期間は年金だけで生活します。

長生きリスクには、終身保険である公的年金(国民年金・厚生年金)で備えます。

したがって、

75歳以降のために多額の老後資金を残しておく必要はありません。

年金受給額(84%割増後の額) > 老後の生活費(許容できる生活レベル)

・・・この式が成り立っていることだけ確認してください。

では

具体的な計算の例をあげます。

たとえば、

65歳時点での公的年金が100万円、老後の生活費が月15万円のケースでは以下のとおり計算します。

- 年金受給額(84%割増後の額)=100万円×1.84=184万円

- 老後の生活費(許容できる生活レベル)=15万円/月×12月=180万円

- 184万円>180万円

この式が成り立たない場合は

FIREに踏み切るのはおすすめしません。

上の式における「老後の生活費」は、

許容できる生活レベルのうち最低の生活レベルを想定して算出してください。

「ゆとりはあまりないけど、生活に困るほどじゃない。

運用成績が悪かったしこのくらいの暮らしでも仕方ないな」

と思えるくらいの額で結構です。

実際には運用成績が大きく下振れしていなければ

もっとゆとりのある老後を過ごせるはずですので

これはあくまで収支計算上の数字と考えてください。

75歳までの「資産取崩期間」における収支計算

最後に

FIREに踏み切ってから75歳までの「資産取崩期間」について考えていきましょう。

年金を受給する75歳以降は公的年金だけで生活しますので・・・

【原則】

- 75歳までは金融資産を取り崩して生活します。

- 金融資産は75歳まで保てばよいので、75歳で使い切っても構わない。

・・・という考え方で収支を計算します。

具体的には、

金融資産総額/FIRE達成から75歳までの年数 > 生活費(標準的な生活レベル)

・・・この式が成り立っていることを確認してください。

この式では、

運用益を見込まず元金だけで75歳までの生活費を確保できているか

を確認しています。

では

具体的な計算の例をあげます。

たとえば、

45歳のとき金融資産総額1億円でFIREを達成、生活費は月25万円のケースでは以下のとおり計算します。

- 金融資産総額/FIRE達成から75歳までの年数=1億円/(75歳ー45歳)≒333万円

- 生活費(標準的な生活レベル)=25万円/月×12月=300万円

- 333万円>300万円

この式が成り立たない場合は

FIREに踏み切るのはおすすめしません。

下振れリスクにより

10年、20年という長期の期間でも元本割れのリスクは拭いきれません。

下振れリスクや元本割れリスクを考慮すると

元本だけで75歳まで暮らしていけるくらいでないとFIREには踏み切れないと考えています。

まとめ

以上、2回にわたって「人生の収支を計算しよう」を説明してきました。

まとめると

FIREに踏み切るための現実的な基準は以下の2つだけです。

- 金融資産総額/FIRE達成から75歳までの年数 > 生活費(標準的な生活レベル)

- 年金受給額(84%割増後の額) > 老後の生活費(許容できる生活レベル)

つまり

年金を75歳まで繰下げ受給することを前提に

- 75歳までは金融資産残高を取り崩して元金だけで生活できる

- 75歳からは84%割増された年金だけで生活できる

という試算が成立すれば、

FIREに踏み切ってもなんとかなる可能性が高いと考えています。

金融資産の元金と公的年金だけで

人生の収支を計算するということですね。

運用益はどう考えれば良いですか?

時間の経過とともに不確実性は減り、運用益(損)は確定していきます。

将来、定期的に人生の収支計画を見直せば

その時点でゆとりある生活を送れるようになっている可能性は高いですよ。

逆に、

不確実なのに運用益を見込むのは「捕らぬ狸の皮算用」で危険ですね。

コメント