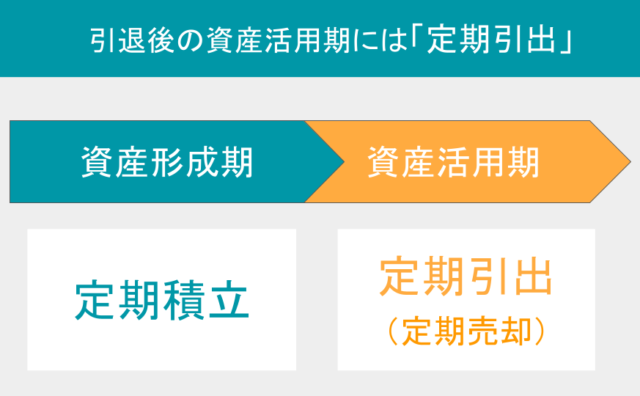

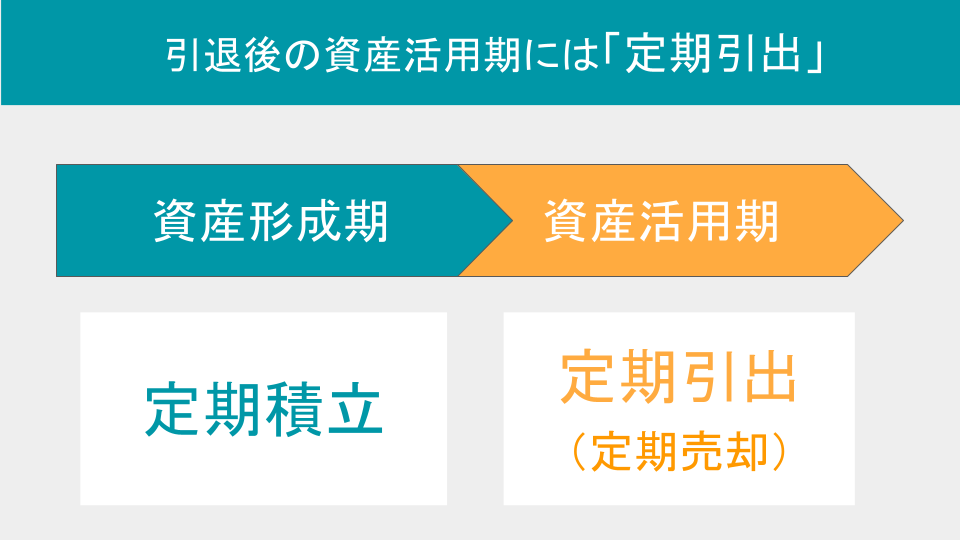

資産形成期には「定期積立」、資産活用期には「定期引出(定期売却)」が手間なく便利です。

定期引出(定期売却)は定期積立と同じように売るタイミングに悩む必要はありませんし、ドルコスト平均法により価格変動リスクを抑えることもできます。

しかしながら、顧客からの預かり資産を減らしてしまうデメリットもあってまだまだ定期売却サービスを開始していない証券会社も多く、定期売却サービスを取り扱っている証券会社でも大々的にPRしているわけではありません。

今回の記事では、楽天証券の投資信託定期売却サービスを例にして、投資信託の定期売却サービスを利用するための手順をわかりやすく説明します。

【目標】保有する投資信託を定期売却して毎月10万円を自動で引き出す

今回の想定しているのは、以下のケースです。

- 生活資金の不足額として、生涯にわたり毎月10万円を受け取りたい。

- 持続可能な資産引出率を「4%」と仮定して、資産3,000万円の投資を続ける。

→ 3,000万円 × 4% = 年120万円(毎月10万円)

なお、以降のスクリーンショットでは、受取額1,000円、資産30万円と100分の1の額で表示します。

楽天証券で投資信託の定期売却を設定すると、「投資信託>定期売却」タブに次のような画面が表示されます。

「毎月の受取予定額」欄に「1,000円」と表示されているのをご確認ください。この画面が表示されれば、定期売却の設定は終了です。

【手順1】投資信託を購入する

まずは、定期売却の設定を行う投資信託を購入します。

今回は「eMAXIS Slim 全世界株式(オール・カントリー)」を30万円で購入しました。100倍すると、3,000万円になります。

すでに投資信託を保有している場合はわざわざ購入する必要はありません。

【手順2】定期売却の設定をする

それではいよいよ定期売却の設定をしていきましょう。

楽天証券サイトの「投資信託>定期売却」タブをクリックしてから、定期売却を行う投資信託を選択すると次の画面が表示されます。

今回は手順1で購入した「eMAXIS Slim 全世界株式(オール・カントリー)」を選択しました。

売却方式

売却方式は、金額指定、定率指定、期間指定の3種類から選びます。

今回は「金額指定」を選びました。

生活資金の不足額として受け取るため、受取金額が変動しない方が良いでしょう。

「期間指定」は終期まで毎月同じ口数を売却できるため、年金受給開始までのつなぎ資金の売却方式として適している可能性があります。

設定値

「金額指定」を選んだ場合の設定値には、毎月の受取金額を入力します。

今回は「1,000円」と入力しました。1,000円以上1円単位で入力できます。

受取日

受取日は「1日」を選びました。月のうち好きな日を選択することができます。

これで投資信託定期売却サービスの設定は終了です。入力作業そのものはとても簡単ですね。

【おまけ】定期売却シミュレーション

楽天証券で定期売却を設定しようとすると、設定を確定する前に定期売却シミュレーションが表示されます。

投資信託の運用利率を選択すると、

「毎月1,000円を受け取る場合 2047年8月まで受け取れます(概算)」

・・・と資産がいつごろ枯渇しそうか表示する機能です。

楽天証券が「その受取金額だと引出し過ぎじゃない!?」と最終確認を促してくれているのでしょう。

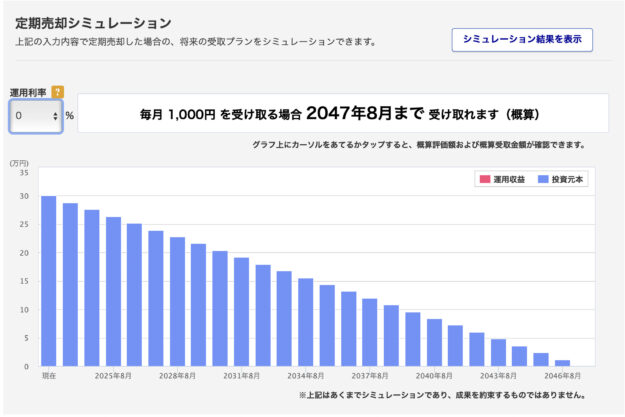

運用利率0%のケース

運用利率0%のケースでは、資産の4%ずつ引き出すので25年後に資産が枯渇します。

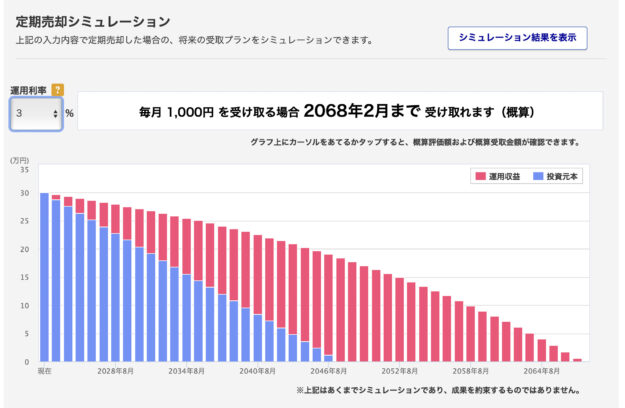

運用利率3%のケース

運用利率3%のケースでは、資産寿命が20年程度伸びます。

45年後まで資産が枯渇しないというシミュレーションですね。

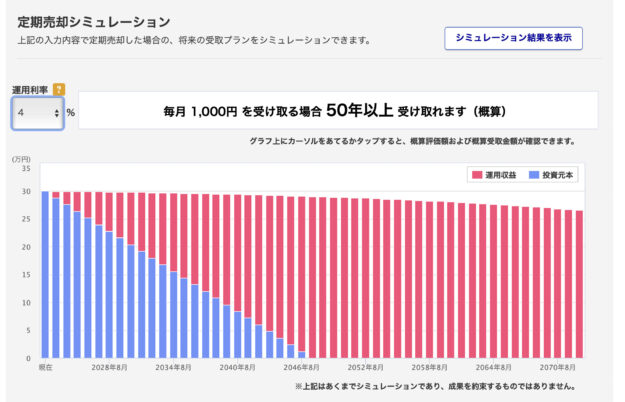

運用利率4%のケース

運用利率4%のケースでは、資産がほとんど減りません。

「50年以上受け取れます(概算)」と表示されます。

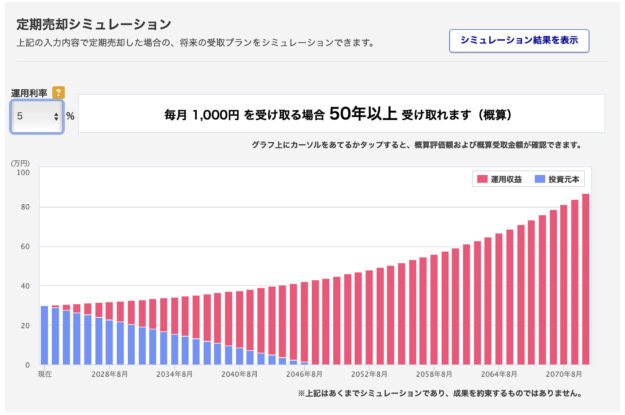

運用利率5%のケース

運用利率5%のケースでは、資産が減るどころか大きく育っていきます。

今回購入した「eMAXIS Slim 全世界株式(オール・カントリー)」であれば、運用利率5%は必ずしも非現実的なパーセントではありませんよね。

コメント