はじめまして、悠介です。

「毎年4%の不労所得」と思ってたら人生詰みますよ?

1億円以上の金融資産を築いてFIREを達成した私が、FIRE実践者の立場からリアルなFIRE(Financial Independence , Retire Early)について解説します。

基礎講座の第1回は

「4%ルール」という言葉をどこかで聞いたことがあって

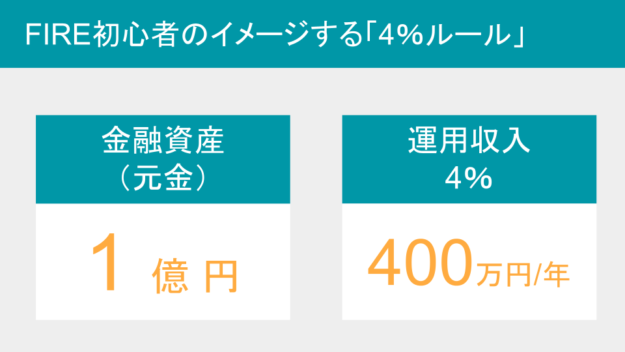

もし1億円あったら

運用収入は年400万円になるね

ずっと働かないでも生活できるかも・・・

なんて考えているFIRE初心者の方に向けて、

「4%ルール」の誤解しやすいポイントをに説明していきます。

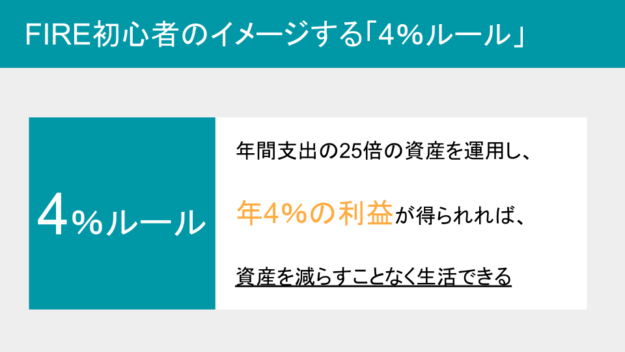

FIRE初心者のイメージする「4%ルール」とは

投資経験のない方が「4%ルール」と聞くとなじみのある

固定金利4%の定期預金

を漠然と思い浮かべるのではないでしょうか?

その結果、

- 元本保証されており元本割れの心配はない

- 4%の利息が定期的に口座に振り込まれる

という誤ったイメージで「4%ルール」を捉えている可能性があります。

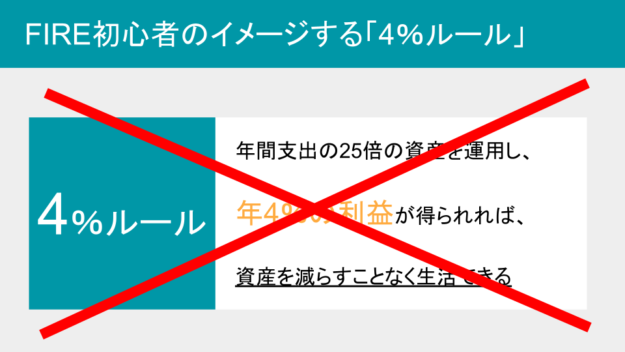

「4%ルール」として

- 年間支出の25倍の資産を運用し

- 年4%の利益が得られれれば

- 資産を減らすことなく生活できる

と説明されることがあります。

これは間違いとは言い切れませんが、いろいろ誤解を招きやすい表現ではあります。

あえて

固定金利4%の定期預金

をイメージするように説明していると感じるのは私だけでしょうか?

FIRE初心者の方は固定金利4%の定期預金をイメージしているわけですから

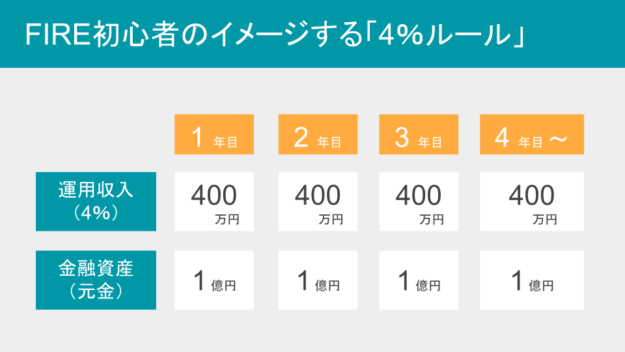

たとえば、FIRE達成時点の金融資産を1億円とすると・・・

こんなイメージですね。

金融資産(元金)は1億円のまま変わらない

運用収入は4%、400万円が毎年入金される

年数の経過で見ていくと・・・

いつまでも定期的な現金収入があって

元金もいつまでも減りません。

これが正しいのであれば、

将来まで安心できるんですけどね・・・

でも、

現実は違います。

日本において

固定金利4%の定期預金で運用できる時代はとっくの昔に終わっています。

では、次から順に説明していきますね。

【ポイント1】投資資金は大きく値動きします

「元本の保証はない」といっても

よほどのことがなければ元本割れなんてしないですよね?

しますよ、元本割れ。ふつうにします。

ときに元本割れしながら時間をかけて育っていくものなんですよ

日本において年4%の運用利回りを期待する場合、

元本の保証された定期預金だけで運用することはできません。

元本の保証されない

株式や投資信託などのリスク商品に投資することになります。

選ぶ金融商品にもよりますが、

年4%の運用利回りであれば値動きのイメージはこんな感じになります。

最初の年から10%マイナス

悲観的すぎるイメージと感じるかもしれませんが、投資の世界ではふつうにあることです。

ここであらためて「4%ルール」の

年4%の利益が得られれば、

について考えてみましょう。

これだけ投資資金が大きく値動きするのに

毎年安定して4%の運用収入が入ってくる

なんてことはありません。

「年4%の利益」とは、

長い目で見てならせば、年4%程度の利益が期待できる

というくらいの意味で使われていますのでご注意ください。

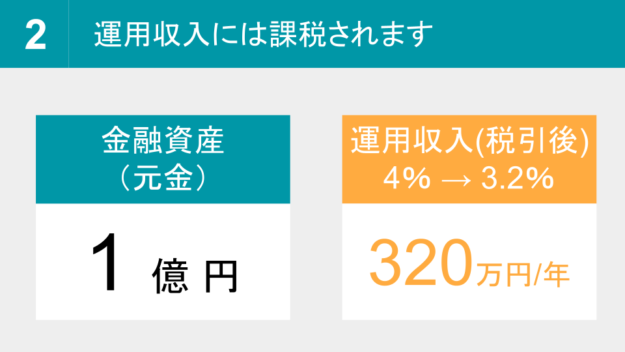

【ポイント2】運用収入には課税されます

次に「4%ルール」の

年間支出の25倍の資産を運用し、

について解説します。

生活費(年間支出)が年400万円とすると

25倍の1億円の資産が必要になります

というように説明されることが多いかと思いますが、誤解を生みやすい表現です。

結論から申し上げると

「年間支出」あるいは「生活費」という言葉を使っていますが、

その中から運用収入に対する税金(約20%)を支払う必要があります。

したがって、すべてを実際に生活費に使えるわけではありません。

たとえば、

1億円の金融資産(元金)とすると

運用収入は4%として年400万円を見込んで・・・

そこから運用収入に対する税金およそ80万円を差し引くと

生活費として実際に使えるお金は年320万円(3.2%相当)になります。

NISAやiDeCoなどの

税制優遇をうまく使えば

税負担を軽減することができますよ

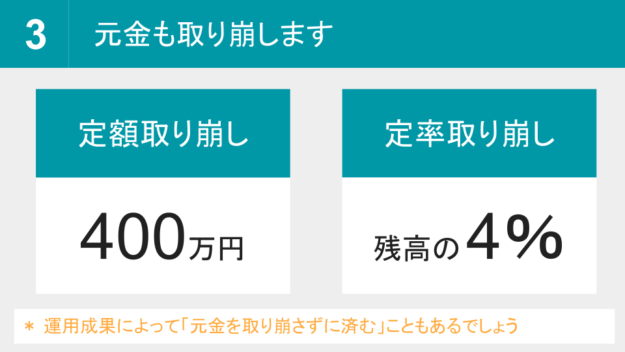

【ポイント3】元金も取り崩します

ところで

FIRE達成後に生活費を取り崩すときには、2つの方法があります。

「定額取り崩し」と「定率取り崩し」です。

「定額取り崩し」の方が FIRE後の生活設計はしやすいと思いますが、

ここで注目してほしいのは、

いずれの方法も「年1回、その時点の運用益を刈りとる」というやり方ではない

ということです。

そのことを踏まえたうえで

次に「4%ルール」の

(年4%の利益が得られれば)

資産を減らすことなく生活できる

について解説します。

結論を申し上げると

- 一時的に資産を減らすことはあります。

- 元本割れすることも普通にあります。

- 元金を取り崩すこともあります。

- 年4%の利益が得られなければ、一時的ではなく資産を減らします。

長い目で見れば、

資産を減らすことなく生活できる場合であっても、

目先で値下がりしたら元金を取り崩すことはあります。

なにより相場の状況によっては

10年、20年が経過しても「年4%の利益が得られない」こともあるでしょう。

まず4%ちょうどにはなりません。

大きく上回る利益がでることもありますしね

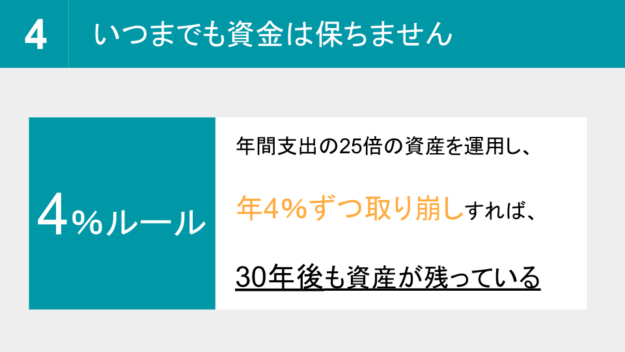

【ポイント4】いつまでも資金は保ちません

ところで

4%ルールのもとになったのは

トリニティ大学の「トリニティスタディ」という研究成果だと言われています。

このトリニティスタディは、

毎年定額で4%ずつ取り崩した場合、30年後に資産は枯渇しないか?

というテーマで研究が行われたものです。

こういう研究が成り立つのは、

株式や債券といったリスク商品は

上振れでも下振れでもとにかくブレ幅が大きいからです。

下振れして資産が枯渇するのは本当に怖いですからね。

「下振れの恐怖」に打ち勝つために必要なありがたい研究です

トリニティスタディでは、

株式50%、債券50%というアセットアロケーション(資産配分)で運用した場合には

ほぼほぼ資産は枯渇しない

という結論ですが、

30年より先の未来については何も触れていないのです。

もともと元金を4%ずつ取り崩すだけで25年間も資産は保ちますから

5年間(30年ー25年)の取り崩し分は、30年間の運用益で生み出せる

という結論は納得できますね。

では、40年後は? 50年後は?

と考えると資産が枯渇する不安をぬぐえないのが現状です。

それでは、

ここまで説明してきたことを踏まえて「4%ルール」をあらためて確認します。

- 年間支出の25倍の資産を適切な資産配分で運用し、

- 年4%ずつ定額で取り崩しすれば、

- 30年後も資産が残っている。ただし、30年より先は枯渇する可能性がある。

まとめ

あの〜

資産が枯渇するかもって結論ですよね。

悠介さんはそれでもFIREしちゃったんですか?

ええ。FIREしちゃいました(笑)

資産枯渇の不安を限りなく小さくする手段が実はあるんですが、

その話はまたの機会にさせてください。

ここまで読み進めていただき、ありがとうございました

コメント