話題になっていた『つみたて投資の終わり方』をさっそく読んでみました。

積み上がった資産を「いつ売る?」「どう使う?」というテーマは、FIRE実践者・FIREチャレンジャーにとっても切実でリアルな問題ですよね。

想定する読者は「低コストの投資信託で積立投資を実践中で、おおむね10年内にリタイアを迎える人」とのことでしたが、FIRE(ファイア)に関心のあるみなさんにも大いに参考となる内容でしたので一読することをおすすめします。

この記事では、FIRE実践者である悠介が『つみたて投資の終わり方』を読んだうえで自分の考えを書いています。

この記事では自分の考えを書きます。

本の内容と読み比べてみてはいかがでしょうか?

つみたて投資の終わり方 100年生きても大丈夫!: 人生後半に向けた投資信託の取り崩しメソッドを解説!

引退後は「やさしい資産運用」で家族も幸せに!

自分にとって「易しい」資産運用は、残されるかもしれない家族にとって「優しい」資産運用になります。

資産の運用状況を「見える化」して、家族にもわかるようにしておきましょう。

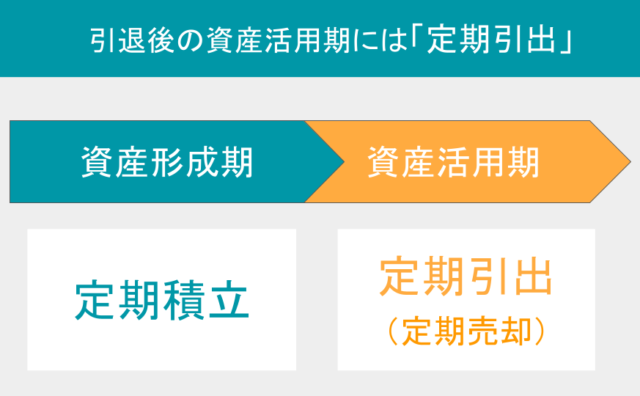

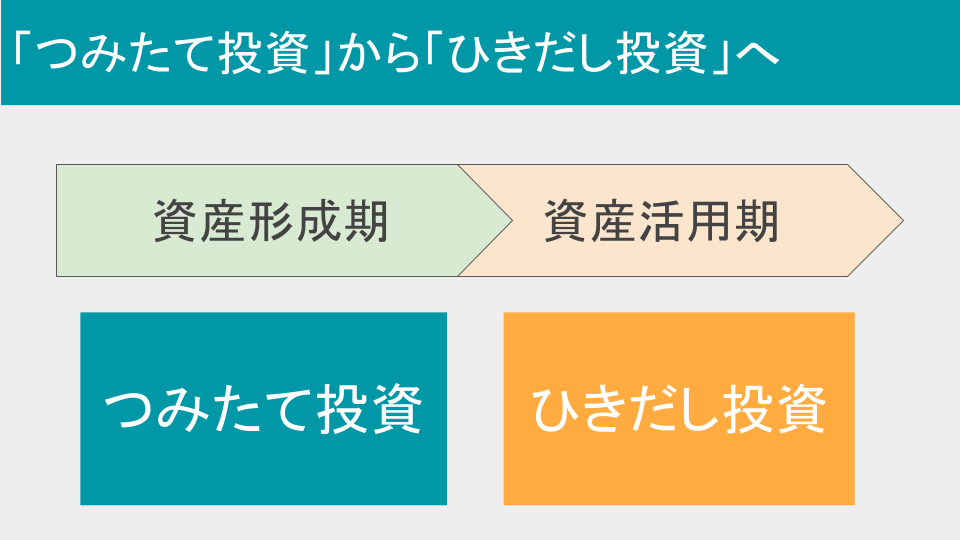

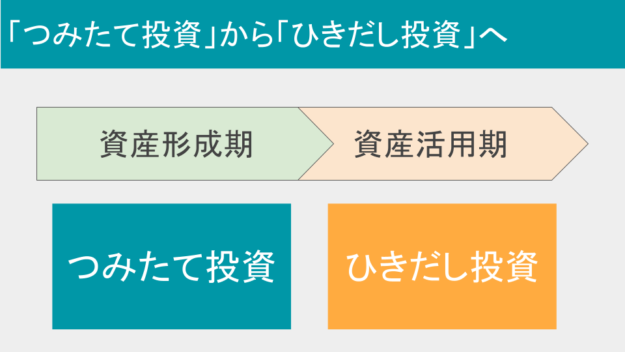

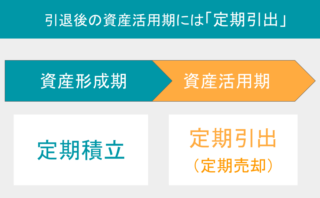

「長期・積立・分散投資」から「長期・引出・分散投資」へ

引退後の「やさしい資産運用」は、例えば次のような運用方法が考えられます。

- 少なくとも3年以上の生活費を、安全資産として定期預金でしっかり守る。

- リスク資産は「全世界株式を対象とした投資信託」一本にまとめて、引退後もインデックス投資を続ける。

- 2.の投資信託から定期売却サービスを利用して毎月定額を引き出す。ただし、元本割れしている期間は引き出しを停止することで資産寿命を延ばすことができる。

ただし、この方法には大きなデメリットがあって

生きてるうちに資産が枯渇するのは困る。いくらまで引き出しても大丈夫かな?

という悩みに対する正解がないのです。

投資ですから100%の安全はありませんし、確実な答えを探していてはいつまで経っても前に進めませんよね。

毎月引き出す金額は途中で変更できますので、とりあえず自分なりに仮説を立てて引き出しを始めるのがよいでしょう。

<仮説の例>

全世界株式を対象とした投資信託の期待リターンを4〜6%として、当初資産額の3.6%の金額を毎年引き出しても50年以上資産は枯渇しないだろう。

→ 当初資産額1,000万円の場合、毎月3万円(年36万円)を定額引き出しする。

リスク資産の大きさは家族と相談しよう。「2世帯運用」が最適解かも?

「高齢になったらリスクを抑える」がセオリーですが、家族が「万一の時には面倒みるから、リスクを抑えないでやってくれ」というのであればリスク資産を多めにしても大丈夫かもしれません。

引退前から「ひきだし投資」の練習をする

投資を始めた時のことを思い出してください。

「いきなり大金を投資するのはやめなさい。まずは小さな金額からはじめて投資に慣れましょう!」と言われませんでしたか?

投資信託から資金を引き出す場合も同じです。

引退していきなり大金を引き出すのはやめましょう。

まずは小さな金額からはじめて引き出しに慣れましょう!

ちなみに、楽天証券であれば毎月1,000円以上から引き出すことができますので練習のためにそれほど大きなお金は必要ありません。

次の関連記事で、楽天証券で毎月1,000円引き出す例をご紹介しています。

引退前から段階的に投資資産を組み替える

引退後は「やさしい資産運用」をすると決めました。

それなら投資資産の組み替えは、引退後ではなく引退前に済ませてしまいましょう。

やることは2つだけです。

- 保有する投資資産を売却する

- 引退後の「やさしい資産運用」で使用するインデックスファンドを購入する

保有する投資資産の売却とインデックスファンドの購入を同じタイミングで行えば、相場環境をそれほど気にする必要はないでしょう。

インデックスファンドの購入にはNISA(非課税投資制度)を活用できますので、計画的に使っていきます。

コメント