こんにちは、悠介です。

FIREシミュレーションを信じて

FIREに踏み切ったら人生詰みますよ?

1億円以上の金融資産を築いてFIREを達成した私が、FIRE実践者の立場からリアルなFIRE(Financial Independence , Retire Early)について解説します。

基礎講座の第2回は

「期待リターン」によるFIREのシミュレーションをして

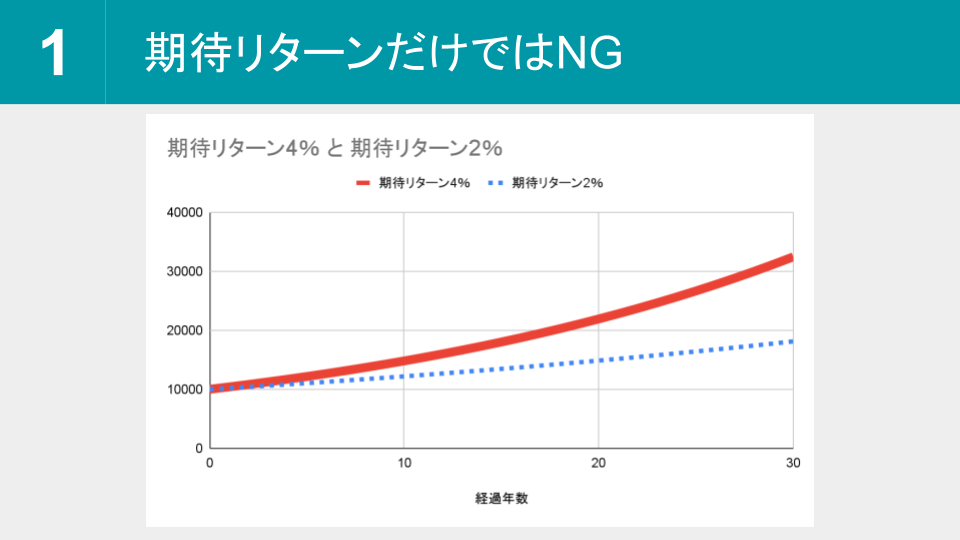

期待リターンを4%とすると

年金もあるから

50歳で5千万円あればFIREできるかも・・・

なんて皮算用しているFIRE初心者の方に向けて、

「下振れリスク」を意識したFIREシミュレーションについて説明していきます。

FIREシミュレーションは期待リターンだけではNG

未来予想図は「線」ではなく「面」でとらえるべきです

FIREを決断するためには、

生涯のマネープラン、収支計画を練り上げることが必須です。

生涯の資金計画を作ることそのものは特に目新しいことではなく

ライフプラン・シミュレーション

と呼ばれていて、作成するツールも数多くあります。

- ウェブ上でライフプラン・シミュレーション作成サービスを利用したことがある方

- エクセルなどの表計算ソフトを使ってライフプラン・シミュレーションを自作したことがある方

も多いのではないでしょうか。

最近では FIREを志す人たちに向けて

FIREのシミュレーションを行うサイトも登場していますが、

これもライフプラン・シミュレーションの一種と言えます。

そして

ライフプラン・シミュレーションやFIREシミュレーションには以下の特徴があります。

- 期待リターン(例:年4%)だけで未来をシミュレーションしている。

- 下振れリスクは考慮しておらず、下振れした場合には資産が途中で枯渇する可能性がある。

したがって、

- 投資による資産形成

- FIREへの道筋

のイメージをつかむためには有益ですが、

FIREを決断するためのシミュレーションとしては不十分です。

だって

実際にFIREしてしまってから

リターンが期待リターンを下回ったり、元本割れしてまったら困りますよね。

FIREシミュレーションは下振れリスクを考慮する

でも、

期待リターンが4%のときに

半分の「2%」で収支OKなら安心してFIREを決断できる気がします。

下振れリスクを甘く見過ぎですよ。

4%から2%に下げても安全とは言えません。

4%を狙う運用なら

10年、20年経っても元本割れしている可能性はそこそこありますからね。

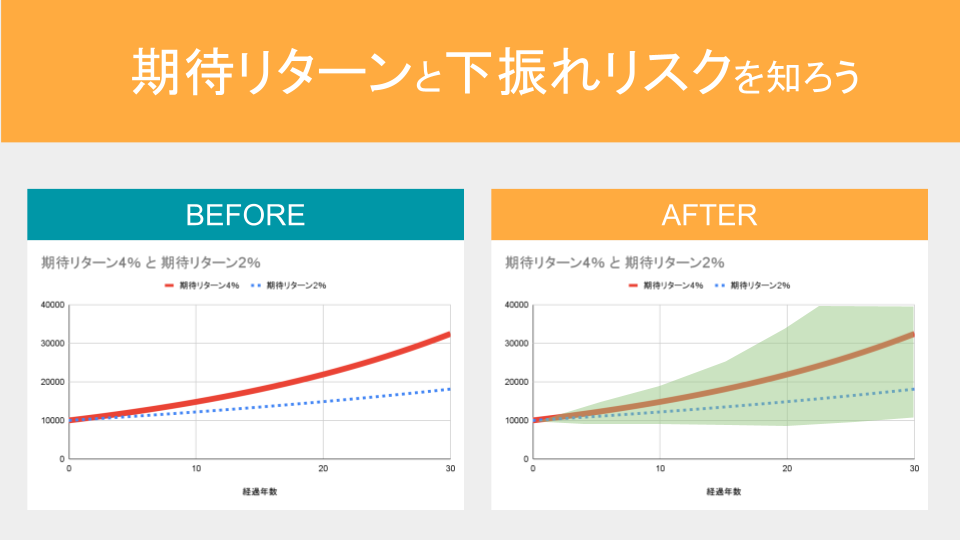

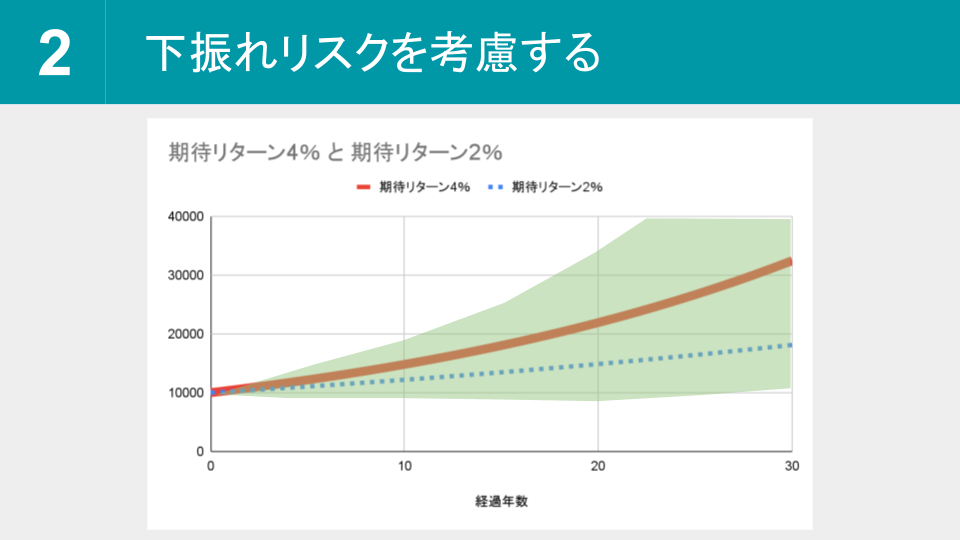

上のイメージ図で

グリーンで塗られている範囲が

期待リターン4%を狙ったときに90%の確率で収まると予測される範囲です。

なお、

効率的なポートフォリオで分散投資する場合を想定していますので

・非効率なポートフォリオ

・分散投資をしない

という場合にはもっとブレ幅が大きくなります。

上のイメージ図から読み取れることは

- 30年後でも「期待リターン2%の線」を下回っている確率は小さくない。

- それどころか10年、20年の期間では無視できない確率で元本割れする。

- グリーンの範囲からさらに下振れ・上振れする確率が10%ある。

ただし、下振れに限れば確率は5%に下がる。

ということです。

いかがですか?

考えていたよりも

下振れするリスクが大きいという印象を持ったのではないでしょうか。

下振れリスクを考慮して将来の運用損益を見込み方法

ここまで

4%の期待リターンを狙った場合、

どのくらいの幅で下振れや上振れするのか

について確認してきました。

では、下振れリスクを理解した上で

「将来の運用損益をどのように見込んだらいいのか」

について考えていきましょう。

答えは、

あなたのリスク許容度によって決まります。

・・・ということになりますが

「保険好き」として知られる日本人ですから

ほとんどの方はリスク許容度がかなり低いのではないでしょうか。

たとえば、

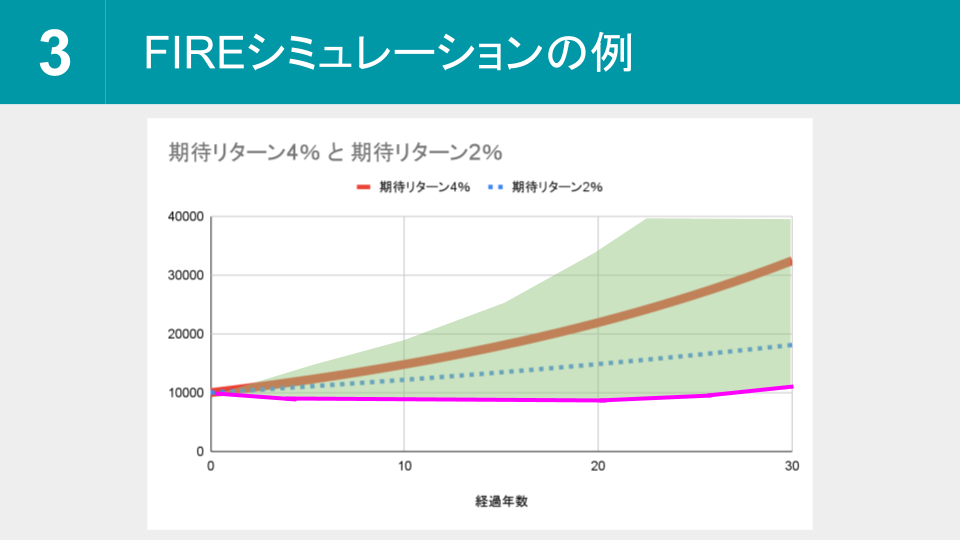

先程のイメージ図で

グリーンで塗られている範囲の下の縁を紫色の線で表示してみます・・・

この紫の線は、

5%の確率で紫の線より下回るリスクを許容している

ことを示しています。

私自身は5%の確率でも

「ちょっと怖いな」

と感じますが、

あなたはいかがでしょうか?

ちなみに見てわかるとおり

紫の線を採用するとしたら、運用益をほとんど見込むことができませんね。

もちろん

もっとリスクを許容できるのであれば、

紫の線をもっと上に押し上げることができます。

まとめ

うーん。

下振れリスクを考えると、FIREできなくなっちゃいますね

そういう方は、

運用で資産をもっと増やしてから FIREするのがおすすめです。

運用成績が悪化したらリタイアを遅らせる「後出しジャンケン」もできますしね。

コメント